Impôt sur le revenu : la déclaration des indemnités de fonction

La déclaration 2025 des revenus perçus en 2024 a débuté en avril. Rappel du dispositif et des points à contrôler sur la déclaration des élus locaux.

À l’instar des autres revenus perçus par les personnes physiques, les indemnités de fonction versées aux élus locaux sont soumises à un prélèvement à la source. Le Code général des impôts (CGI) prévoit à ce titre que les indemnités de fonction sont «imposables à l’impôt sur le revenu suivant les règles applicables aux traitements et salaires » (article 80 undecies B).

I - Le calcul de l’assiette d’imposition

La particularité du régime applicable aux élus locaux résulte du mode de calcul de l’assiette d’imposition. En effet, le prélèvement à la source de l’impôt sur le revenu (IR) impose des règles de calcul spécifiques pour définir le montant imposable des indemnités de fonction. Pour chacune des indemnités de fonction, il convient de calculer la base imposable, soit le montant brut :

• moins la fraction représentative des frais d’emploi (FRFE, lire le point 2 ci-dessous), un abattement proratisé en cas d’indemnités multiples ;

• moins la contribution à l’Ircantec ;

• moins 6,8 % de CSG ;

• moins les cotisations sociales (lorsque les indemnités y sont assujetties) ;

• plus la participation de la collectivité au régime de retraite par rente (si l’élu(e) a cotisé à Fonpel ou Carel).

C’est sur cette base imposable qu’en 2024, s’est appliqué le taux fiscal personnel de l’élu(e) permettant de calculer le montant de son prélèvement à la source. Le taux de prélèvement de l’élu est donné par l’administration fiscale. L’application d’un taux par défaut (taux neutre) est également possible.

II - La fraction représentative des frais d’emploi

Pour déterminer le montant mensuel imposable de l’indemnité de fonction, il convient donc de déduire du montant brut perçu une somme forfaitaire spécifique : la «fraction représentative des frais d’emploi » (FRFE).

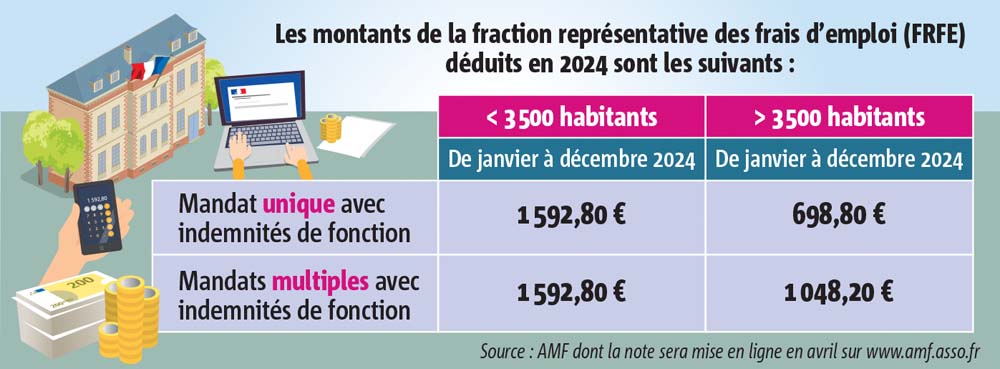

En pratique, le montant de cette somme forfaitaire diffère selon que l’élu exerce au moins un mandat indemnisé dans une commune de moins de 3 500 habitants ou pas. Le tableau ci-dessous présente les montants de la FRFE qui ont dû être déduits du montant des indemnités, tous les mois en 2024, pour calculer le prélèvement à la source mensuel.

À noter : en cas de mandats multiples, il importe d’appliquer une proratisation : le montant de la FRFE doit être réparti proportionnellement sur chacune des indemnités perçues. Sinon, cela conduit à des montants d’abattement cumulés injustifiés, susceptibles d’être considérés comme de la fraude fiscale.

III - Vérifier la prise en compte de l’abattement

Dans le cadre de l’imposition des indemnités perçues en 2024, les élus locaux doivent vérifier, en 2025, si les sommes préremplies sur leur déclaration de revenus intègrent bien la prise en compte de leur abattement spécifique au titre de la FRFE.

Doivent figurer sur la déclaration des revenus [cases 1AJ (ou1BJ) ou 1AP (ou 1BP)] les montants imposables des indemnités de fonction perçues en 2024, qui ont servi de base au calcul du prélèvement mensuel à la source. Les montants imposables préremplis sont ceux qui, en principe, figurent, en cumulé, sur les fiches d’indemnités de décembre 2024.

À noter : la déduction mensuelle de ce montant de FRFE, en 2024, a pu conduire à une base imposable égale à 0, auquel cas il n’y a eu aucun prélèvement mensuel au titre de l’IR en 2024 et, en 2025, aucun chiffre n’apparaît donc sur la déclaration de revenus, ce qui est normal. Si l’élu constate que la FRFE n’a pas été déduite ou que le montant déduit n’est pas le bon, il doit se rapprocher du service de paye et du service des impôts pour corriger la somme préremplie sur la déclaration de revenus 2024.

Cet article a été publié dans l'édition :

- IA générative : comment choisir son outil ?

- Eau potable : financer le traitement et la qualité de l'eau

- Beauvau des polices municipales : où en est-on ?

- Logement : l'État veut simplifier

- IA : non à une nouvelle fracture numérique !

- ZAN : le Sénat dessert l'étau en dessinant une TRACE

- Eau et assainissement : fin de l'obligation de transfert

- Narcotrafic : mesures retenues

- Cafés-bistrots : faciliter l'obtention de la licence IV dans les communes rurales

- Inondations : vers des référents Papi ?

- Nouveau mandat pour le Comité européen des Régions

- Soutenir le développement des zones rurales

- Loup : niveau de protection abaissé

- Une IGP pour le Caviar d'Aquitaine

- Chute des naissances dans l'Union européenne

- Les Européens vivent en moyenne 81,4 ans

- Réseau de jeunes élus locaux : recrutement

- Aides d'État : nouvelle carte pour le soutien des acteurs locaux

- Directive déchets : objectif réduction

- AMJ : plans communaux de sauvegarde

- AMV 88 : une " feuille de route pour 2035 "

- AMF 07 : stop aux violences faites aux élu(e)s!

- AMF 44 : l'engagement au féminin

- AML 45 : un nouveau président pour les maires du Loiret

- Fermeture du cuivre : une première étape réussie

- Agrivoltaïsme en Gironde : partager les recettes

- Relocaliser l'agriculture et l'alimentation

- Jeunes en milieu rural : les élus s'investissent pour les accompagner

- Santé : lutter contre le bruit

- Bouzy étrenne sa cabine de téléconsultation

- Internet, réseaux sociaux : accompagner les jeunes

- Le cimetière de Blagnac vandalisé

- Elle transforme une décharge en parc urbain

- Assurances : recenser le patrimoine de la collectivité

- Locations touristiques : les nouvelles règles

- Travailler avec l'ANSES

- Espaces verts et naturels : où trouver matériel et engins ?

- Le régime juridique des délégations de service public

- Réforme de l'apostille et de la légalisation : ce qui change pour les communes

- Exemption de TVA : seuil unique gelé jusqu'au 1er juin 2025

- Espaces publics : égalité femme-homme

- Cirques : animaux non domestiques

- Municipales 2026 : quelles sont les règles de communication ?

- Peut-on recourir à une secrétaire de mairie privée?

- Que doit contenir l'annexe budgétaire sur la transition écologique ?

- Tensions entre les élus : trouver la voix du dialogue

- Impôt sur le revenu : la déclaration des indemnités de fonction

- Le maire et les champignonneurs

- Le dessin du mois d'avril 2025. Eau potable, la qualité avant tout !

Maires de France est le magazine de référence des maires et élus locaux. Chaque mois, il vous permet de décrypter l'actualité, de partager vos solutions de gestion et vous accompagne dans l'exercice de votre mandat. Son site Internet, mairesdefrance.com, vous permet d’accéder à toute l'information dont vous avez besoin, où vous voulez, quand vous voulez et sur le support de votre choix (ordinateur, tablette, smartphone, ...).